こんにちは。

本日は初心者だろうとベテランだろうと融資を使って不動産投資するうえで最も重要になる事項を3つ紹介したいと思います。

この3つさえ押さえておけば、これから物件購入する人、その後も買い増ししていきたい人もまず不動産投資において失敗はないと言い切れるほどの超重要事項です。

結論から言うと

1. 収益力

2. 担保力

3. 稼働力

の3つです。

ついでにこの3つの言葉を教えてくれた書籍も合わせて紹介いたします。

収益力(利回り)

ズバリ利回りのことです。

不動産投資をやる上で投資家だれもが意識する最も有名な数値指標です。

利回りには以下2つの意味のものが存在します。

表面利回り

単に利回りと称されるものはこの表面利回りのことを指しグロス利回りと言ったりもします。

よくある物件概要書や広告(マイソク)の中で表記されている利回りもこのことを意味します。

表面利回り〔%〕 = 満室時における年間家賃収入 ÷ 物件価格 ×100

であらわされ、物件価格に対する満室時における年間家賃収入の占める割合〔%〕を示します(満室時というところに注意が必要です)。

利回りは、高ければ高いほど収益性がよいということになります。

<注意点>

この表面利回りを決める基になっている家賃ですが本当に適正家賃なのかも検討しましょう。

よくあるのが

・現在空室で募集中の部屋を高めの家賃に設定して利回りを上げている

・昔の家賃のまま住んでいる人が多く(ありがたいのですが)結果的に高い利回りになってしまっている

などです。

実質利回り

実質利回り〔%〕 =( 満室時における年間家賃収入-諸経費) ÷ 物件価格 ×100

であらわされ、前述の表面利回りの計算式内の満室時における年間家賃収入から諸経費を差し引いた利回り〔%〕を指し、ネット利回りとも言ったりします。

ここで、諸経費とは?

不動産投資は物件を購入して終わりではありません。

当然運営管理をしていくわけです。

その運営管理をするうえでかかる諸費用、要するにランニング費用がこの諸経費にあたります。

代表的な諸経費は、

・管理委託料

・定期清掃

・共用部の水道光熱費

・インターネット料金

・エレベーターの法定点検

・消防設備の法定点検

・植栽の剪定や除草

・火災保険

・固定資産税

などです。

だいたいイメージできるかと思いますがこの諸経費は戸建<木造アパート<RCマンションというように物件規模が大きくなるにしたがって多くかかる傾向にあります。

よって物件購入の際は“表面利回り”だけではなく、“実質利回り”も考慮したうえで検討しましょう。

また利回りという数値指標は、

・時代や市況

・エリア(地方か首都圏)

・立地(駅近、バス便など)

・築年数

・構造(RC造、鉄骨造、木造)

・間取り(単身かファミリーか)

などでも相場が変わります。

なので自分の投資スタイル・方向性(←めちゃくちゃ大事)を決めたら、それをターゲットとした物件探しを習慣化してください。

そうすることで自分がターゲットとしている物件の相場感が自然と養われていきます。

そして利回りは高いに越したことはないけれど、高きゃいいってもんでもないってことが分かってきます。

それは、利回りの高さ=リスクの高さでもあるからです。

担保力(金融機関の各種評価方法)

いくら利回りが高くて高稼働で運営できそうな物件であっても融資してもらえなければ意味がなく、その融資条件を決めるカギとなるものが金融機関がはじき出す担保評価になる訳です。

なので代表的な金融機関の評価方法を紹介いたします。

積算評価法

原価法とも呼ばれ決められた計算式により積算価格を導く最も有名な評価方法です。

積算価格=①建物の積算価格 + ②土地の積算価格

①建物の積算価格

=再調達価格[円/m2]×延床面積[m2]×(残耐用年数÷耐用年数)

注記1)再調達価格:木造 13万円/鉄骨造 18万円/RC造 20万円 程度

注記2)耐用年数:木造 22年/鉄骨造 34年/RC造 47年など

②土地の積算価格

=路線価[円/m2]×土地面積[m2]

注記)路線価:相続税路線価のことを指し全国地価マップで調べることができます↓

https://www.chikamap.jp/chikamap/Portal?mid=216

例えば

【物件概要】

築年数:10年

構造:木造

延床面積:200[m2]

敷地面積:400[m2]

隣接道路路線価:10[万円/m2]

という物件があったとすると、

①建物の積算価格

=13万円×200[m2]×{(22年-10年)÷22年}

=1,418万円

②土地の積算価格

=10[万円/m2]× 400[m2]

=4,000万円

積算価格=① + ②

=5,418万円

となります。

収益還元法

収益物件でよく用いられる評価方法と言われていますが、この評価方法を採用している金融機関に実際聞いてみると前述の積算評価もあわせて必ず見るとのことです。

収益還元法には直接還元法とDCF法というものがありますが、ここでは簡単な直接還元法について説明します。

収益価格=①1年間の純利益 ÷ ②還元利回り

①1年間の純利益

=不動産から得られる総収入-諸経費

②還元利回り

対象不動産と同種の周辺想定利回り

例えば

【物件概要】

物件種別:木造アパート

家賃収入:480万円/年

太陽光発電収入:40万円/年

諸経費:90万円/年

周辺想定利回り(木造):9[%]

という物件があったとすると

収益価格

=(480万円 + 40万円 – 90万円)÷ 0.09

=4777万円

となります。

※収益に関してはオーナーの経営手腕に左右されるところでもあるので多くの金融機関は積算評価法を重視していると見ていいと思います。

取引事例比較法

字の通り過去の取引価格をもとに不動産価格を求める方法で積算評価の難しい区分マンションなどで用いられる方法らしいですが、わたくしの経験上は今のところ遭遇したことはありません。

掛け目

評価方法というよりは、上記で求められた評価に対しての掛け率で金融機関によって違うようです。

わたくし以前銀行担当者に聞いてみたことがあるのですが「教えられません」ってはっきり言われました。

ただ過去の経験より金融機関も決して書類だけでなく現地調査や物件がある自治体へのヒアリングなど色々やっている様子でした。

稼働力(賃貸需要・需給バランス)

いくら利回りが高い物件だとしても高稼働でまわる物件じゃなかったら絵にかいたモチになってしまう訳で当然検討しなければならない事項です(前述の通りあくまで利回りとは満室が条件なのでなおさら)。

ただ利回りや担保評価のように指標や計算式などがあるわけではなく、結局は所有してみないとわからないところも多いため個人的には非常に難しい検討項目かと思います。

そういった意味でも評価する方法はたくさんありますので代表的な例をいくつか紹介します。

人口減少市区町村ではないか

ご存じの通り少子高齢化による人口減少は現在進行形です。

なので購入を検討している物件がある市区町村の人口推移はどうなっているか?ということを把握することは、不動産投資家としてはおさえておきたい事柄です。

調べ方としては

・各自治体のホームページ

・国立社会保障・人口問題研究所

http://www.ipss.go.jp/site-ad/index_Japanese/ResearchEnterprise.html

などで調べることができます。

補足)

国立社会保障・人口問題研究所のHPは正直わかりにくので、特に参考になるデータ(Excel)のリンクを貼っておきます。↓

結果表1 総人口および指数(平成27(2015)年=100とした場合)

最寄駅にパワーはあるか

個人的に駅力と勝手に言っていますが具体的には以下項目になります。

最寄り駅は2路線以上あるターミナル駅か

こういった駅は間違いなく駅力があり住居はもちろん、企業や店舗、病院や公共施設もひと通りそろっていることが多く当然ながら賃貸需要も見込めるようになります。

急行が停車するか

わたくし仕事でたまに経験するのですが、頭に来るほど周辺に何もない駅ってありませんか?(首都圏でも郊外だとあります)

そういった駅ってだいたい急行が止まらない不便な駅なんですよね。

わたくしの経験でも急行が止まらないような弱小駅の駅近物件より、多少駅から離れていても急行が止まるような大きな駅(前述のように2路線以上あれば尚可)が最寄りである物件の方が早く空室が埋まる印象です。

電車で移動しなくとも、とりあえず駅周辺に行けばひと通り何とかなるって感じの方が生活拠点としては好まれやすいのかもしれません(役所、図書館、銀行、病院、スーパー、書店、ドラッグストア、カフェ、居酒屋、ファーストフード店、ユニクロ、無印などなど)。

乗降者数は5万人以上いるか

乗降者数については駅名でググればウィキペディアに必ず明記されています。

5万人以下だとダメというわけではないが少なくともこの駅周辺にはたくさんの人が住んでいるという目安にはなりますので参考にはなるかと思います。

ただし弱小駅などで特定の大学や工場があり乗降者のほとんどがこれらに通っている人たちって場合もあるので注意が必要です。

さらにこういった地域の賃貸需要はこれら特定の大学や工場の学生や職員に依存されているケースが多いので避けた方が無難です(特に最近は大学の移転や工場の閉鎖がよくあり今後も増える可能性大)。

前述の2路線以上ある駅や急行が止まる駅というのは首都圏だとほぼ間違いなく乗降者数5万人を超えてきます。

インターネットによるマーケット調査

ここでは便利なツールを紹介します。

ホームズが運営するサイト「 見える!賃貸経営」です。

https://toushi.homes.co.jp/owner/

例として、

神奈川県横浜市と鎌倉市の堺に位置するJR大船駅を中心拠点として見てみます。

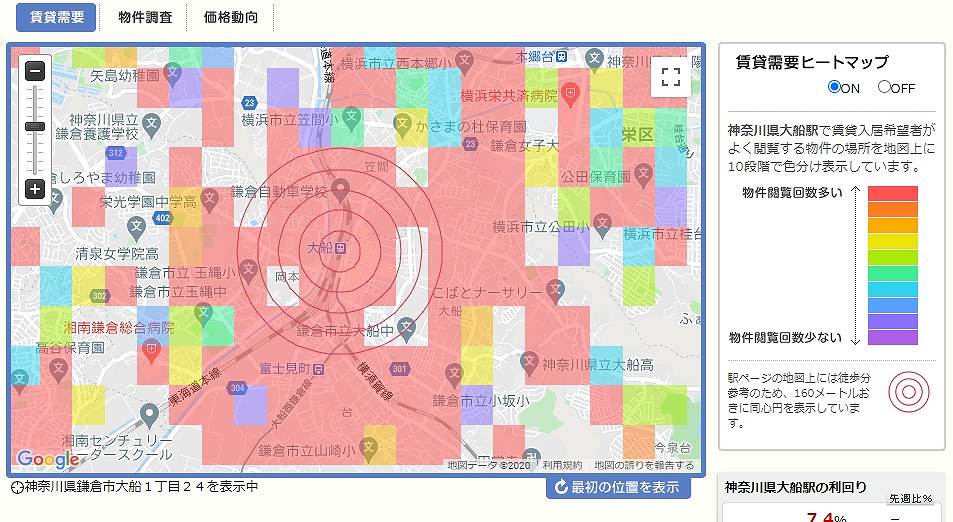

そもそも賃貸需要はある地域か

出典:ホームズ 見える!賃貸経営 賃貸需要ヒートマップ

あくまで目安ですのでたとえ物件が建っている場所が局所的に青っぽくなっていたとしてもその周辺や最寄駅周辺が真っ赤に染まっているような地域であれば十分検討の余地はあります。

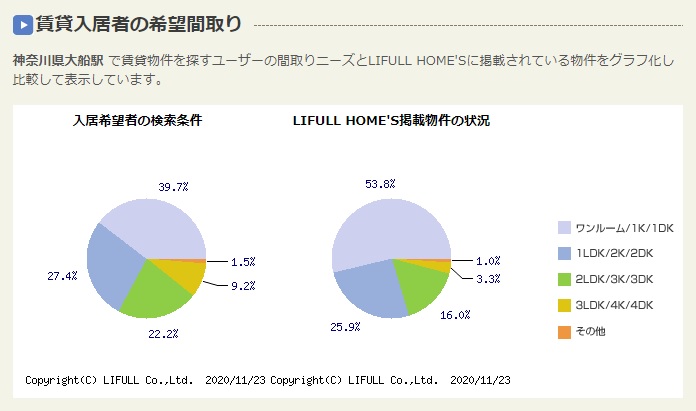

間取りの需給バランスはどうか

出典:ホームズ 見える!賃貸経営 賃貸入居者の希望間取り

左側円グラフ:部屋を探している人の検索条件での割合

右側円グラフ:実際掲載されている物件での割合

あくまで目安ですが検討している物件の間取りにおいて、左側の円グラフ割合より右側の円グラフ割合が著しく多い場合は供給過多の可能性ありという判断材料になります。

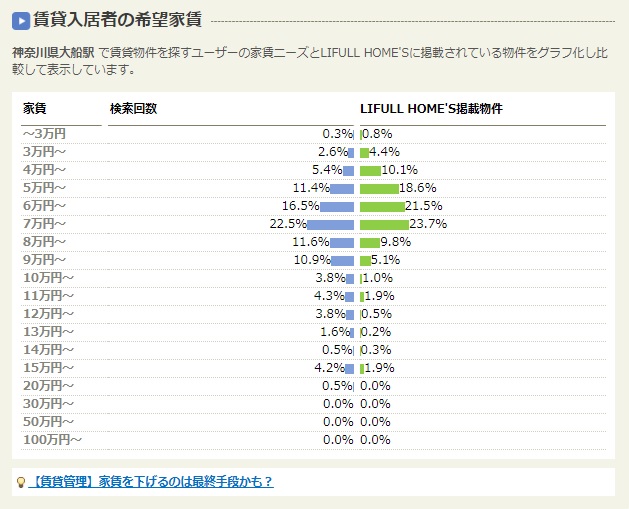

家賃の需給バランスどうか

出典:見える!賃貸経営 賃貸入居者の希望家賃

こちらも同様、

左側(青色):部屋を探している人の検索条件での割合

右側(緑色):実際掲載されている物件での割合

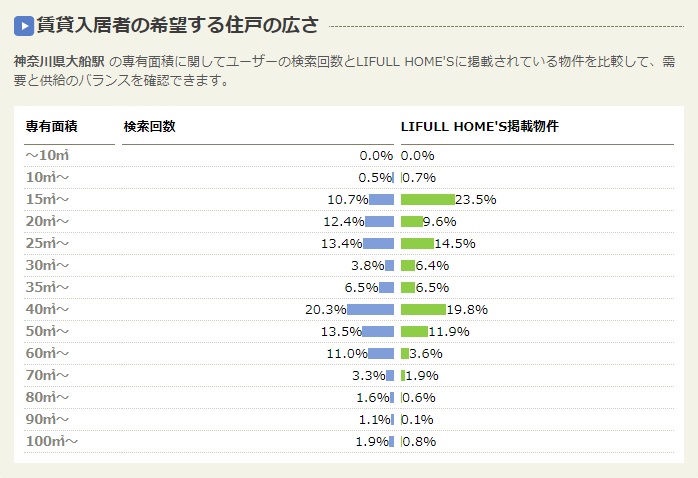

部屋面積の需給バランスはどうか

出典:見える!賃貸経営 賃貸入居者の希望する住戸の広さ

20m2に満たない狭い部屋は需要(左側)に対して供給(右側)が倍以上なので止めた方がよさそうってな感じですかね。。。

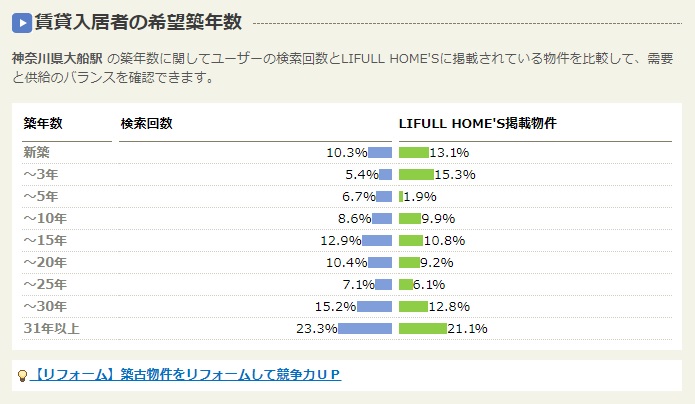

築年数の需給バランスはどうか

出典:見える!賃貸経営 賃貸入居者の希望築年数

日本人は無類の新築好きとよく言われますが決してそんなことなさそうですね。。。

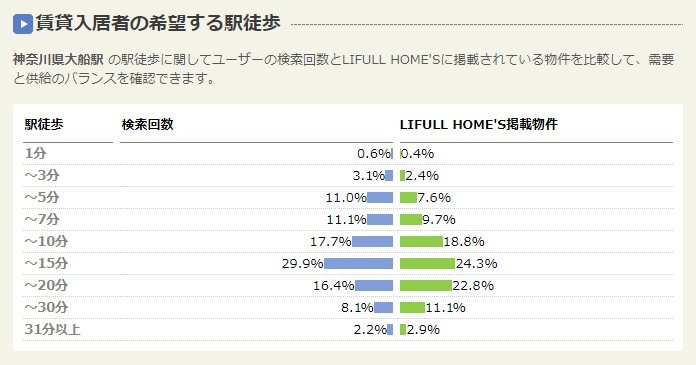

駅徒歩所要時間の需給バランスはどうか

出典:見える!賃貸経営 賃貸入居者の希望する駅徒歩

駅徒歩5分以内じゃないと絶対イヤ!というわたくしからすれば、思ったより皆さん寛大だと思います。

これも前述の駅力が影響していると思われます。(大船駅は東海道線、根岸線、横須賀線、湘南モノレールの4路線が利用でき当然急行も止まるしバス便も充実してます)

ヒアリングによるマーケット調査

前述のネットによるマーケット調査がITを駆使したデータ分析に対しこちらはアナログ的な手法です。

検討している物件の最寄り駅周辺にある賃貸不動産仲介店舗(アパマンショップ、エイブル、ミニミニなど)へ電話をし入居付けの見込みを調査するのです。

・おおよその住所

・間取り

・家賃帯

・築年数

などざっくり(※注)物件スペックを伝え「このような物件の反響はどうですか?」って素直に聞いてみるとだいたい教えてくれます。

※注:ただし最近は売買仲介業者の広告に、上記のような不動産会社への聞き込み調査を禁止し発覚した場合は取引しませんとするコメントが多くみられるようになりました。(情報漏洩による不利益や信用棄損を防ぐ目的で)

なので詳細情報(物件名や住所)は言わずざっくりした内容でヒアリングしましょう。

補足)

このように稼働力の検討方法は代表例だけでもこれだけあるのであまり完璧を求め過ぎると物件自体買えなくなってしまうのでほどほどにしておきましょう。

まとめ

いかがだったでしょうか。

『収益力』、『担保力』、『稼働力』の3つが全て強いって物件があれば即買いですが、残念ながらこれら3つというのはどれも相反する関係性になりがちなのです。

例えば、、

・収益力(利回り)が強い物件は担保力(積算評価)が弱い

・担保力(積算評価)が強い物件は稼働力(入居率)が弱い

・稼働力(入居率)が強い物件は収益力(利回り)が弱い

という感じに・・・

これが不動産投資の一番難しいところだと思います。

なのでわたくしのおすすめの方法は

① 収益力(利回り)、担保力(積算)、稼働力どれも突出して強くはないけれど、どれもそこそこでバランスがとれた物件を毎回ねらっていく方法

→特に初心者(初期)の人

② 購入毎に「今回は積算重視」、「次回は利回り重視」というように自身の状況に合わせて毎回タイプを変えていく方法

→ある程度、所有数・実績が増えてきた人

③ とにかく収益力、担保力、稼働力3つとも強い超お宝物件をひたすら待つ方法

→お宝級じゃなければ無理して買わなくてもいいって人

です。

特に③の考え方は投資家思考として全然ありだと思ってます。

最後に冒頭で紹介した本をもう一度紹介しておきます(おすすめ本です)。

コメント