今回はわたくしが非常に参考にさせてもらっている本を紹介したいと思います。

↓こちら

まずこの本は初心者には難しいです。

この本の著者は不動産投資家の中ではとても有名な方で“土地値物件投資法”の先駆者と言われていたりします。

わたくしの投資法というか投資対象は、築古・中古一棟物件投資としてますが、言ってみればこの“土地値物件投資法”を意識した投資法なのです。

そもそも”土地値物件”ってなに?

不動産(土地と建物)の評価方法には積算評価というものがあり、その積算評価で求められた価格のことを積算価格と言います。

その積算価格というのは、以下で求めることができます。

積算価格=建物の積算価格 + 土地の積算価格

上記式のうち、建物の積算価格というのは、以下で求めることができます。

建物の積算価格=再調達価格[円/m2]×延床面積[m2]×(残耐用年数÷耐用年数)

再調達価格と耐用年数は建物の構造(RC造、S造、軽量鉄骨造、木造など)ごとで異なります。

土地値物件投資法では、この建物評価は無視することになります。

次に、土地の積算価格というのは、以下で求めることができます。

土地の積算価格=路線価[円/m2]×土地面積[m2]

路線価というものは課税価格を計算するための基準となる単価で、「固定資産税路線価」と「相続税路線価」がありますが、単に路線価と言えば一般的に「相続税路線価」を指します。

例えば、

土地面積 400[m2]のアパートに接する道路の路線価が150,000[円/m2]とすると、

土地の積算価格=150,000[円/m2]×400[m2]=6,000万円

ということになります。

土地値物件とは、土地の積算価格≒物件価格になっている物件のことであり、要するに物件価格が土地評価中心の物件のことを言います。

どんな物件が土地値になりやすい?

どんな物件が土地値になりやすい(=土地評価中心)か、ざっとあげてみたいと思います。

・建物耐用年数を超えた築古物件

・建物耐用年数が短い木造や軽量鉄骨造物件

・路線価が高い立地の物件

・広い土地の物件

以上より、首都圏の郊外築古物件というイメージですかね。

どんな物件が土地値になりにくい?

今度は逆に、どんな物件が土地値になりにくい(=建物評価中心)か、ざっとあげてみたいと思います。

・建物耐用年数がフルの新築物件

・建物耐用年数が長いRC造物件

・路線価が低い立地の物件

・狭い土地の物件

以上より、土地評価が低い田舎の新築アパートや都会の駅近でよくみる縦長のマンションですかね。

都心の築古物件ならどうなの?って思った人もいるかもしれませんが、都心の好立地物件というのは路線価こそ非常に高いのですが、土地そのものが狭いことが多かったりします。

また都心部の場合、土地の「積算価格」と「実勢価格」(実際の取引価格)にとても大きな乖離(実勢価格の方が高い)があるというのが特徴でもあります。

以上から、都心の物件も土地値物件が出にくい傾向があります。

なので不動産会社によっては、土地の積算価格ではなく実勢価格を用いて「23区で土地値物件出ました!」なんて大きく宣伝したりします。

この辺がうまいというか、なんとも言えないところなんです。

結局どっちに転んでもうまく宣伝できるように使い分けてるんですよね。

まぁ実際融資してくれる金融機関がホントに実勢価格で担保評価しれくれればいいんですけど、仮に買えたとして将来売却したいとなったときに他の金融機関はどう評価するかが課題になってきます。

土地値物件のメリット

いよいよ本題です。

土地値物件というのは、融資をする側の金融機関にとっても、融資してもらう側の投資家にとっても安全なリスクヘッジ物件なんです。

① 貸す側にとって安全な物件

経年劣化しない土地に対しての貸し出しであるため、回収できなくなる(貸し倒れ)リスクが低減される。

② 借りる側にとっても安全な物件

経年劣化しない土地に対しての借り入れであるため、売却益も出やすく、返済できなくなるリスクが低減される。

また、更地にして売却するという出口もある(木造や軽量鉄骨造は、解体費が安く済むため)。

以上の内容を非常にわかりやすくした図がこの本にはあります。

わたくしは、この図に心打たれて”土地値物件投資法”を選んだといっても過言ではありません(ちょっと言い過ぎかもしれませんが)。

よく築古物件を扱う不動産会社のセミナーでもよく用いられる、わかりやすい図ですので、ぜひ紹介したいと思います。

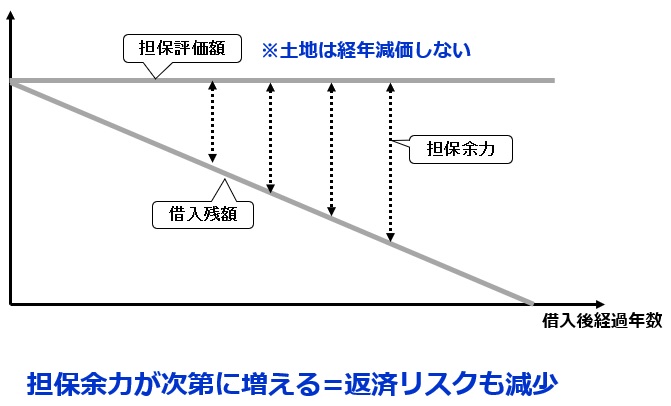

物件価格が土地評価中心の物件

出典:たった4年! 学生大家から純資産6億円を築いた私の投資法 借りて増やす技術(161頁)

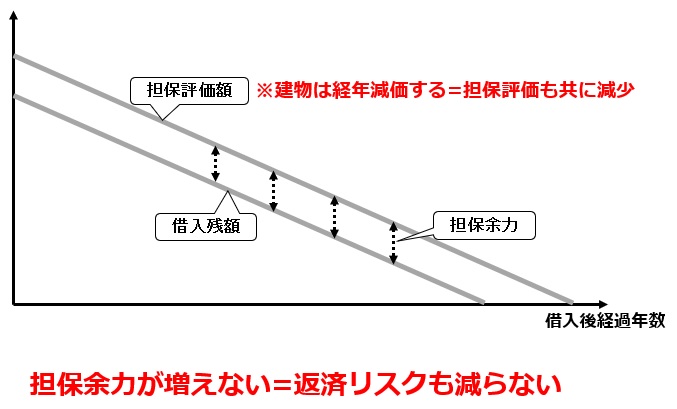

今度は逆に、

物件価格が建物評価中心の物件

出典:たった4年! 学生大家から純資産6億円を築いた私の投資法 借りて増やす技術(161頁)

どうでしょう、ご理解いただけましたでしょうか?

この図にある“担保余力”は“含み益”と言ったりもします。

不動産投資は、なにも家賃収入から得られるキャッシュフロー(現金)だけが“儲け”というわけではありません。

この“含み益”も立派な“儲け”であり魅力でもあるのです。

たとえキャッシュフローがほとんど残らなくても、元金返済をして“含み益”を増やしていくことに注力している投資家さんもいます。

土地値物件のデメリット

これまで、メリットばかりお伝えしましたが、デメリットについてもいくつかあげさせていただきます。

① 融資期間が伸びにくい

金融機関にとって安全な貸し出しと言っておきながら、なんだか矛盾してしまうのですが、金融機関によっては、融資期間≒建物残耐用年数としていることも多く、そうなると築古の物件(多くの土地値物件)は融資面で不利になることがあります。

② 入居付けにおいて有利とはいえない

土地値物件は、築古だったり、郊外だったり、駅から遠かったりすることが多いため入居付けという面では、新築・築浅物件、都心物件、駅近物件に比べると不利になりやすい。

③ 修繕費がかかる

過去の修繕履歴にもよりますが、築古物件となると修繕費がかかりやすい傾向にあります。

④ 減価償却期間が短い

減価償却費とは建物の減価分を毎年経費計上できるキャッシュアウトしない帳簿上の経費(建物価格÷残耐用年数)であり、利益を圧縮し(節税し)手残りをより多く捻出するための大切な必要経費になります。

まとめ

いかがだったでしょうか。

土地値物件は割とデメリットも多いなぁという印象ではないでしょうか。

ただメリットも前述であげた分だけではありません。

例えば、

・築古なことが多いので高利回りも狙いやすい

・木造なことが多いので運営費が安い

・築古木造なことが多いので固定資産税が安い

など。

結局のところ一長一短なんです。

本でも書かれてますが、例えば建物評価中心の地方RC物件などは、長期にわたり減価償却費を計上できるメリットもあります。

大事なのはバランスであり、その時々の経営状況に合った物件、投資法、金融機関をパズルのように当てはめていくのがベストなんじゃないかと思ってます。

ただし継続的に融資を受けていく以上どんな物件でも土地の積算価格は意識し、あまりにも土地評価が低い物件は避けるべきとも思ってます。

このバランスを取るのが本当に難しいんですよね・・・

でも、そこを楽しむのもいいんではないかと感じてます。

コメント